1. Строительство как отрасль народного хозяйства.

Капитальное строительство – это крупная индустриальная отрасль народного хозяйства страны, в которой создаются фонды производственного и непроизводственного назначения. На эти фонды расходуется 10% нац Дохода. В отрасли стр-ва занято 10% населения.

Виды деятельности в сфере стр-ва:

1. проектирование

2. Стр-во новых зд и соор

3. реконструкция и модернизация сущ. Зд и соор.

4. реставрация ист. Объектов памятников Арх-ры

В состав стр-ва как отрасли:

проектно-строит. Фирмы и орган.

творческие мастерские

Строит.-монт. Орган

Производственные предприятия

От эффективности функционирования строительного комплекса во многом зависят как темпы выхода из кризиса, так и конкурентоспособность экономики.

Главные субъекты инвестиционной деятельности в строительстве являются:

инвестор(основная задача: идея и финансирование)

заказчик

застройщик

проектная организация

генеральный субподрядчик

субподрядная организация

инвестор принимает решение о вложении собственных и заёмных финансовых средств в строительство объекта. Инвесторы имеют юридические права на полное распоряжение ресурсами инвестиций.

Генеральный подрядчик – строительно-монтажная организация, которая полностью отвечает перед заказчиком за возведение объекта в соответствии с условиями договора, СниПами, проектно-сметной документацией.

Субподрядчик – выполняет отделочно-монтажные или пуско-монтажные работы, не входящие в состав общестроительных работ. Субподрядчика выбирает заказчик или инвестор.

2. Продукция отрасли строительства, ее особенности.

Продукция строительства – это подготовленные к вводу в действие или реконструированные производства, предприятия, отдельные здания, сооружения, жилые дома, объекты транспорта, связи, сельского хозяйства и многие другие.

Строительство в отличие его от других отраслей народного хозяйства имеет ряд особенностей:

- территориальная закреплённость его продукции.

- значительные габариты зданий и масса сооружений:

- продолжительные сроки службы строительных

- большое разнообразие производственных связей и условий труда по сравнению с другими отраслями материального производства

- строительство на вновь осваиваемых территориях страны требует большой подготовки, значительных материальных затрат и времени:

- сезонные особенности строительства, в районах с суровым климатом

- многообразие возводимых зданий и сооружений по производственным и эксплуатационным характеристикам, форме, размерам, внешней выразительности;

- разные природно-климатическими условиями требуют и разных подходов к проектированию и строительству (вечная мерзлота, сейсмичность, оползневые явления, карсты, подрабатываемые территории и прочие неприятности);

- разнообразие предметов труда, применяемых при строительстве: материалов, конструкции, большая номенклатура и типоразмеры;

- и, наконец, чрезвычайная дороговизна строительной продукции.

3. Бизнес-план: его назначение, состав, принципы разработки.

(интернет)

Сущность, цели и задачи бизнес планирования деятельности организации

Бизнес-план – план развития организации, предприятия (предпринимательской деятельности) на определенный период времени; система мероприятий, направленных на достижение поставленных целей.

К основным целям бизнес планирования деятельности организации относятся: проведение комплекса маркетингового и технико-экономического исследования; определение необходимых ресурсов для производства продукции, работ, услуг; установление потенциальной конкурентоспособности и финансовой устойчивости; определение перспектив бизнеса и др.

В соответствии с поставленными целями задачами бизнес планирования являются:

- анализ рынка спроса – предложений строительной продукции;

- установление конкурентоспособности организации;

- выявление рисков предпринимательской деятельности;

- определение системы количественных и качественных показателей перспективного развития организации;

- определение результатов производственно-хозяйственной деятельности организации;

- оценка материального и финансового положения организации и соответствия финансовых и материальных ресурсов достижению поставленных целей.

Бизнес-план осуществляет следующие функции:

- разработка концепции деятельности организации как в период ее создания, так и для выбора новых направлений деятельности;

- контроль процессов развития организации, выполнения намеченных целей;

- привлечение к реализации планов потенциальных партнеров, которые могут вложить собственный капитал или внедрить имеющиеся у них новейшие технологии;

- определение и расширение источников финансирования (ссуд, кредитов, капитала инвесторов и др.).

Бизнес-план является документом, определяющим стратегию развития организации, и, основываясь на общей концепции ее развития, более подробно разрабатывает экономико-финансовые аспекты стратегии.

Следует отметить, что если стратегия направлена на реализацию широких инвестиционных программ взаимосвязанных технических, организационных и экономических изменений деятельности организации на продолжительную перспективу, то бизнес-план включает в себя одну цель по созданию и развитию нового бизнеса на ближайшие периоды.

^ 2. Состав бизнес-плана и принципы его разработки

Состав бизнес-плана и степень его детализации зависят от объемов производства и характера возводимых зданий и сооружений.

Бизнес-план состоит из следующих разделов:

^ 1. Описание организации – это ее реквизиты, отраслевая принадлежность, форма собственности, ф.и.о. руководителя, основные направления и виды деятельности организации, история создания, развития, современное состояние.

^ 2. Строительная продукция и услуги.

^ 3. Рынки сбыта.

^ 4. Конкур. на рын. сбыта.

^ 5.План маркетинга включает следующие позиции:

1.Цели и стратегии маркетинга.

2.Ценообразование.

^ 6. Реклама.

^ 7. возможности заключения договоров с заказчиками или на участие в подрядных торгах.

^ План производства.

^ Оценка рисков и страхование. .

^ 8. Финансовый план включает показатели: объем выполненных работ, продукции, услуг, себестоимость, прибыль и др. Он составляется на 2-3 года. В финансовом плане необходимо осветить вопросы планирования финансового обеспечения деятельности организации. Для этого разрабатываются планово-отчетные документы:

1. План (отчет) доходов и 9. Раздел «Стратегия финансирования» должен содержать информацию по количеству средств для реализации бизнес-плана, источники средств.

^ 10. В конце составления бизнес-плана разрабатывается раздел «Возможности организации (резюме)». В нем в приоритетном порядке определяются все направления деятельности организации. По каждому направлению устанавливаются цели.

4. Состав и порядок разработки проектной документации на строительство

Технический проект разрабатывается согласно инструкции о разработке, согласовывании, утверждении в составе проектной документации на строительство. СНиП 11.01-95.

Разделы:

- Пояснительная записка (о проектной мощности, номенклатура продукции, потребности в ресурсах, соц.- экономические условия в регионе, основные показатели по генплану, инженерным сетям и коммуникациям)

- Генплан и транспорт, основные планировочные решения, мероприятия по благоустройству территории

- Технологические решения: характеристика технологии производства, трудоемкость изготовления продукции, предложение по организации контроля и качества продукции

- Управление производством. Анализ производственно- функциональной структуры, оснащенность рабочих мест, сан.- гигиенические условия, мероприятия по охране труда и технике безопасности

- Архитектурно-строительное решение- обоснование используемого инженерного оборудование, сетей и систем, решение по водоснабжению, канализации, тепло-, газо-, электроснабжению, вентиляции.

- Организация строительства (генплан, календарный план строительства, решается вопрос о снабжении материалами, состав подрядных организаций)

- Охрана окружающей среды (мероприятия по охране на период строительства и эксплуатации объекта)

- Инженерно-технические мероприятия гражданской обороны (мероприятие по защите территории и населения от различных чрезвычайных ситуаций)

- Сметная документация (все сметы) в базисных ценах

- Определяется эффективность инвестиций

- Разработка тендера документации. Технический проект проходит экспертизу, после которой заключение передается проектировщику, проект дорабатывается и утверждается. После объявляются торги (закрытые или открытые)

5. Этапы проектной подготовки строительства.

Проект — система формирования целей создаваемого инжинерного сооружения илидругого обьекта промышленного или гражданского назначения, который представляется в виде графических матерьялов, расчетно — пояснительных записок и сметно экономической части.

Проектирование любого обьекта осуществляется в несколько этапов:

1)Прединвенстиционный периуд.

определение цели , назначения, мощности обьекта, номенклатура продукции, место размещения. Производится оценка возможностей инвенсирования и достижение необходимых технико экономических показателей.

На основе исследования инвенстирования принемается решение о продолжении или прекращении проекта.

При положительном решении — ходотайство в органы сметного самоуправления с просьбой согласия места реализации. После получения положительного решения, заказчик приступает ко второму этапу

2)Инвенстиционный периуд.

Технико — экономические обоснования инвестиций. Проводят более улучшенные проработки экономических вопросов.

По результатам ТЭО, принемается решение о целесообразности строительства и продолжение проектирования (разработки технического проекта)

Стадии проектирования.

1)Проблемные изыскания для крупных обьектов для сбора данныхдля составления бизнес плана.

2)Бизнесплан — документ, который обосновывает эконоическую целеобразность строительства обьекта и дает представление об экономической эффективности , сроках окупаемости, размерах приболи и т.д....

Разделы бизнес плана.:

-Резюме

-Виды товаров и услуг

-Рынки сбыта

-Конкуренция на рынке сбыта

-План маркетинга

-План производства

-Организационный план

-Правовое обеспечение

-Оценка рисков

Цель : принятие решения

3)Ходатайство о намерениях строительства в данном районе строительства. Содержит технические и техно экономические данные о предприятии, потребность предприятия в сырье и матерьялах.

4)Разработка ТЭО инвенстиций. Проводится для принятия решения технических возможностей, экономической целесообразности инвистиций. Тэо являестя важнейшим документом на основе которого проводится разработка технического проекта.

5)Разработка технического проекта. Тех проект разрабатывается согласно СНиП 11.01-95.

6. Методы определения сметной стоимости строительства.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

А. РЕСУРСНЫЙ МЕТОД– по видам затрат на ресурсы

Б. БАЗИСНО-ИНДЕКСНЫЙ МЕТОД– определение стоимости объекта в базисных ценах с пересчетом затрат в текущие цены с применением индексов изменения сметной стоимости

В. БАЗИСНО-КАЛЬКУЛЯЦИОННЫЙ МЕТОД – сочетание базисного метода с определением зон затрат заказчика

Г. НА ОСНОВАНИИ ДАННЫХ ПО АНАЛОГАМ- использование данных по аналогам на основе укрупненных сметных нормативов в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод (базисно-калькуляционный) предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно- индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов.

Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

- к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ);

- к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

Индекс состоит из целых чисел и двух знаков после запятой.

Для привязки единичных расценок к местным условиям строительства допускается разработка и применение территориальных коэффициентов к федеральным единичным расценкам (ФЕР-2001).

Приведение в уровень текущих (прогнозных) цен производится путем перемножения элементов затрат или итогов базисной стоимости на соответствующий индекс с последующим суммированием итогов по соответствующим графам сметного документа, при этом для пересчета стоимости эксплуатации машин в соответствующий уровень цен рекомендуется применять индекс на эксплуатацию машин, а к оплате труда механизаторов, входящей в стоимость эксплуатации машин, - индекс на оплату труда.

При методе применения банка данных (на основании данных по аналогам) о стоимости ранее построенных или запроектированных объектов используются стоимостные данные по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

7. Основные нормативные документы по сметному ценообразованию.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы (в дальнейшем именуются - сметные нормативы), необходимые для определения сметной стоимости строительства.

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

СН разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, нормативы в сторону их уменьшения не корректируются.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) - к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок,

Градостроительный кодекс РФ с изменение 21.07.2011г.

МДС 81-33.2004 (с изм. 2004) НАКЛАДНЫЕ РАСХОДЫ

МДС 81-25.2001 СМЕТНАЯ ПРИБЫЛЬ

ГСН 81-05-01-2001 (Сборник сметных норм затрат на строительство временных зданий и сооружений)

В нормативной базе 2001 года приняты следующие обозначения типов сборников:

ГЭСН, ГЭСНр, ГЭСНм, ГЭСНп – сборники государственных элементных сметных норм;

ФЕР, ФЕРр, ФЕРм, ФЕРп – сборники федеральных единичных расценок;

ФЦЭМ – федеральный сборник сметных цен на эксплуатацию строительных машин;

ФССЦ – федеральный сборник сметных цен на материалы;

ФСЦП – федеральный сборник сметных цен на перевозки грузов;

ТЕР, ТЕРр, ТЕРм, ТЕРп – сборники территориальных единичных расценок;

СЦЭМ – территориальный сборник сметных цен на эксплуатацию строительных машин;

СЦМ – территориальный сборник сметных цен на материалы;

СЦП – типовое обозначение для территориального сборника сметных цен на перевозки грузов.

8. Состав и структура сметной стоимости СМР.

1) стоимость строительных работ (работа по устройству основ. и фундаментов, работа по устройству благоустройства и озеленения территории, работа по возведению зданий и сооружений, внутренние сан.тех. работы, строительство наружных сетей).

2) стоимость работ по монтажу и оборудованию (сборка/установка всех видов оборудования, прокладка линии электроснабж., водоснабж., установка технологич. метало-констр.)

3) затраты на приобретение, изготовление оборудования ( стоимость приобретения и доставки всех видов оборудования)

4) прочие затраты (расходы сопутствующие строительству (затраты связанные с отводом территории под строительство, проектно-изыскат. работы, дирекция технадзора, затраты деятельности подрядных организаций ))

Сметная стоимость = сметная себестоимость + прибыль

сметная себестоимость определяется с выделением затрат . Затраты бывают прямые и накладные. Прямые ( затраты связанные с производством строительно-монтажных работ (з/п рабочим, оплата машин)). Накладные ( затраты, связанные с созданием общих условий производства. Определяются косвенно в % соотношении от фонда оплаты труда рабочих) .

Прямые затраты :

- оплата труда рабочих (занятых непосредственно в строительстве, на строй площадке), а так же рабочих, отвечающих за перемещение строй мат-ов.

- з/п рабочих машин. и мех. включается в состав затрат на эксплуатацию строительных машин.

- з/п рабочих по погрузке и доставке материала на строит. площадку входит в состав статьи затрат материалов.

- з/п рабочих выполняющих не капитальные работы в т.ч. сооруж. врем. зд. и благоустр. тер. учитывается в составе накладных расходов.Накладные расходы (вкл. число статей затрат объедин. в группы):

I ) Администр.-хоз. расходы

Оплата з/п адм-хоз персонала, отчисление на социальные нужды, расход на содержание и эксплуатацию зданий, канцелярия .

II) Расход на обслуживание работников ( подготовка/переподготовка кадров, расход по обеспечению соц- жилищных усл., охрана труда и технич. безоп.).

III) Расход на организацию работы на строй площадке ( производственный инвентарь, возведение и разработка нетитульных зданий, содержание сторожевого и пожарной охраны, благоустройство и содержание строительных площадок, подготовка объекта к сдаче в эксплуатацию).

IV) Прочие накладные расходы (затраты по страхованию объекта, платежи по кредитам банков, реклама).

9. Составление локальных смет ресурсным и базисно индексным методами.

Локальные сметы – первичные сметные документы, составляются на отдельные виды работ. Самая детализированная.

№ | наименование | ед. измер. | кол-во | цена | сумма |

|

|

|

|

|

|

Данные необходимые для ЛС:

ведомость объемов работ

проект организации строительства (условия и методы выполнения строит.работ)

данные о месте строит-ва (район, область, город)

исходные данные заказчика, определяющие основные данные по расходам и начислениям

действующие сметные нормативы

методы, используемые при составлении смет:

Ресурсный метод – калькулированные происходящее по видам затрат на ресурсы. При таком методе устанавливаются раздельно в натуральных измерениях (тонна, штука, куб.м. и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие. Этот метод позволяет в дальнейшем точно пересчитать сметную стоимость на новые цены.

Базисно-индексный метод – использование системы текущих и прогнозных индексов цен по отношению к сметной стоимости, определенной на базисном уровне. Стоимость объекта, в базисных ценах умноженная на коэффициент текущего времени. Выполняется путем умножения базисной стоимости по каждой строке сметы на соответствующий коэффициент.

10. Назначение и порядок составления объектных смет и сводного сметного расчета стоимости строительства.

В составе проекта:

-сводка затрат (при необходимости);

-сводный сметный расчет стоимости строительства;

-объектные и локальные сметные расчеты;

-сметные расчеты на отдельные виды затрат.

В составе рабочей документации (РД):

-объектные и локальные сметы.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основе РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных смет, их расчетов и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсация, в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных правительственными решениями и т.д.).

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться:

- Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс. Она составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществить отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости строительства пусковых комплексов составляется по форме сводного сметного расчета.

- Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства - подрядным или хозяйственным способом.

11. Капитальные вложения: понятие, состав, структура.

Капитальные вложения — это основная составная часть капиталообразующих инвестиций. Так же это финансовые средства, предназначенные для простого и расширенного воспроизводства основных фондов в производственной и непроизводственной сферах.

Капитальные вложения состоят из следующих основных элементов:

- затрат на строительно-монтажные работы

- возведение зданий, сооружений, работ по освоению, подготовке и планировке территории застройки, монтаж технологического, операционного оборудования:

- затрат на приобретение различных видов машин, механизмов, инструментов и инвентаря.

- затрат на научно-исследовательские изобретения и конструкторские разработки:

- затрат на проектно-изыскательские работы.

Структура капитальных вложений подразделяется:

-Отраслевую - эта структура капитальных вложений характеризует их распределение между отраслями народного хозяйства и отраслями промышленности. Изменения отраслевой структуры отражают сдвиги, происходящие в результате развития разных отраслей.

- Территориальную - характеризует соотношение капитальных вложений, направляемых на развитие народного хозяйства, по республикам и экономическим районам страны.

-Технологическую - характеризует материально-вещественный состав капитальных вложений, т. е. соотношение затрат на строительно-монтажные работы, оборудование и т. д. В стоимость строительно-монтажных работ входят затраты на возведение, расширение, переустройство зданий и сооружение фундаментов под оборудование и его установку. К стоимости оборудования относятся затраты на технологическое, транспортное, энергетическое и другое оборудование. Прочие затраты— это средства, затрачиваемые в связи со строительством (на проектно-изыскательские работы, на осуществление технического и авторского надзора и др.), но в большинстве случаев не входящие в стоимость строительных и монтажных работ.

- Воспроизводственную-соотношение затрат на новое строительство и реконструкцию действующих предприятий.

Большое значение для повышения эффективности производства имеет улучшение технологической структуры капитальных вложений: т.е. распределения их между основными составными частям: затратами на строительно-монтажные работы, стоимостью оборудования, машин, механизмов, инструментов, прочими капитальными работами и затратами. Прогрессивность технологической структуры определяется увеличением в составе капитальных вложений удельного веса затрат на приобретение активной части основных производственных фондов.

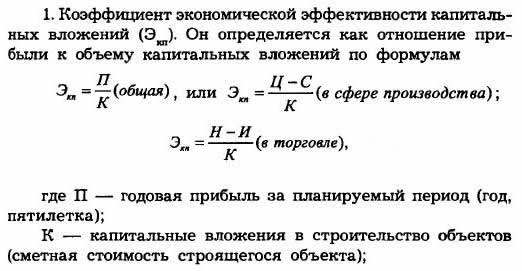

12. Определение общей эффективности капитальных вложений

Показатели и порядок расчета экономической эффективности капитальных вложений установлены Типовой методикой определения экономической эффективности капитальных вложений.

Согласно Типовой методике эффективность капитальных вложений определяется на всех стадиях планирования.

При проектировании объектов эффективность определяется двумя видами показателей (коэффициентов) — общей (абсолютной) экономической эффективностью и сравнительной экономической эффективностью капитальных вложений. Общая экономическая эффективность представляет собой относительную величину — отношение эффекта к необходимым для его получения затратам.

Общая (абсолютная) экономическая эффективность капитальных вложений рассчитывается для определения эффективности капитальных затрат:

1. По отдельным проектам строек, объектов, по предприятиям.

2. По отраслям, хозяйственным объединениям.

3. По народному хозяйству в целом.

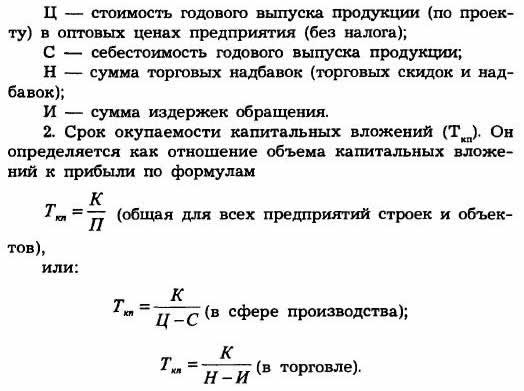

Наряду с коэффициентом экономической эффективности рассчитывается срок окупаемости капитальных вложений.

По отдельным предприятиям, стройкам и объектам, отдельным мероприятиям для определения экономической эффективности капитальных вложений исчисляются следующие показатели:

13. Договорные цены в строительстве: понятие, определение и применение

СВОБОДНАЯ (ДОГОВОРНАЯ) ЦЕНА НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ

(выполнение подрядных работ или оказание услуг) - это цена, устанавливаемая инвестором (заказчиком) и генподрядчиком (генподрядчиком и субподрядчиком) на равноправной основе при заключении договора подряда (контракта) на капитальное строительство или капитальный ремонт зданий и сооружений (договора субподряда), в том числе по результатам проведения конкурсов (подрядных торгов). Эта цена формируется с учетом спроса и предложений на строительную продукцию, складывающихся условий рынка труда, конъюнктуры стоимости и материалов, применяемых машин и оборудования, в также обеспечения прибыли подрядной организации для расширенного воспроизводства.

Формирование этих цен осуществляется как инвестором (заказчиком), так и подрядчиком на равноправной основе. Более широкое применение таких цен создает условия, при которых они наилучшим образом выполняют свои функции в рыночном регулировании воспроизводственных пропорций, а также ликвидации ценовых диспропорций.

Основным методом экономической оптимизации цены строительной продукции в новых условиях являются подрядные торги.

Проведение подрядных торгов по вновь начинаемым объектам для федеральных государственных нужд является обязательным и производится в порядке установленном Положением о подрядных торгах в Российской Федерации, утвержденным распоряжениемГоскомимущества России и Госстроя России от 13.04.93 № 660-р/18-7.

Разногласия между заказчиком и подрядчиком по уровню указанных цен при заключении договоров подряда подлежат рассмотрению в порядке, предусмотренном действующим законодательством Российской Федерации.

Договорная (контрактная) стоимость устанавливается в результате подрядных торгов и определяется в договоре на строительство межд